2019/01/21

385

2018年照明工程行业:未来市场规模有望进一步扩大

我国照明工程正处于成长期

照明工程是指通过设计、施工相结合,采用天然光或人造照明系统以满足特定光环境中的照明要求。照明工程还包括照明产品的研发和生产、光度和色度的测量及视觉评价等。照明工程涵盖科学、技术、文化、经济等领域,涉及光学、电学、美学、建筑学、计算机学等学科,是一项综合性、系统性的工程,也是一门新兴的边缘学科。

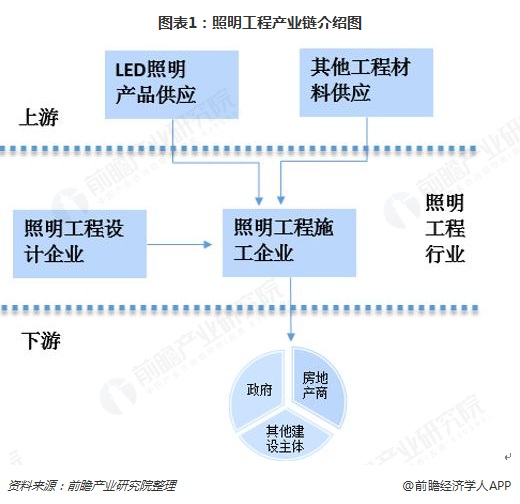

照明工程行业上游产业为照明工程原材料的供给,主要包括LED照明产品供给和其他工程材料供应等。下游客户主要包括政府、地产商以及其他建设主体等。中游行业包括照明工程设计企业和照明工程施工企业。

从国内外发展阶段来看,我国照明工程正处于成长期,发达国家则已进入成熟期;在建设规模方面,我国还在逐步扩大建设范围,发达国家则主要进行重点区改建、拾遗补漏;资金来源上,我国以政府财政为主,逐渐加入社会投入,发达国家资金来源更多元。另外,发达国家普遍拥有较完善的规划,而我国还在开始规划的编制。

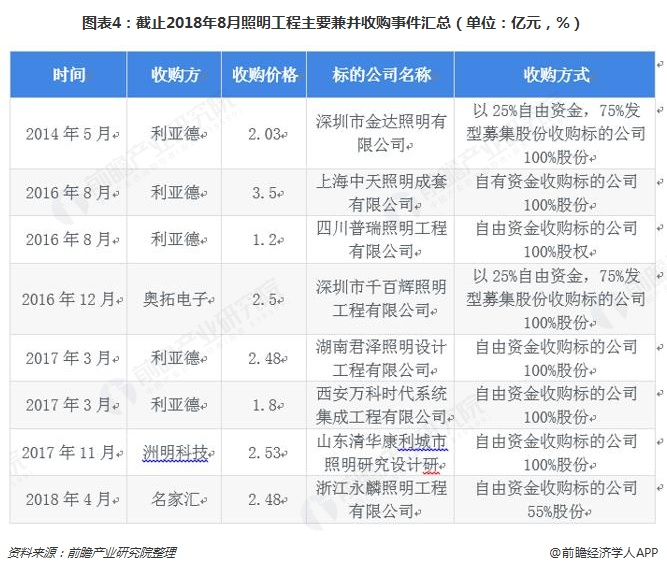

行业市场集中度低,企业间加快兼并与整合

城市及道路照明工程专业承包资质分为一级、二级、三级,资质对企业资产、企业主要人员、企业工程业绩都有一定要求。照明工程设计专项资质主要用于从事经营照明工程设计的企业,等级分为甲级、乙级,乙级照明工程设计专项资质由建设厅颁发,甲级由建设部颁发。双甲资质是照明工程企业设计水平与技术施工实力的保证,持有双甲资质对企业业务承揽、项目中标,项目规模均有较大加成作用。

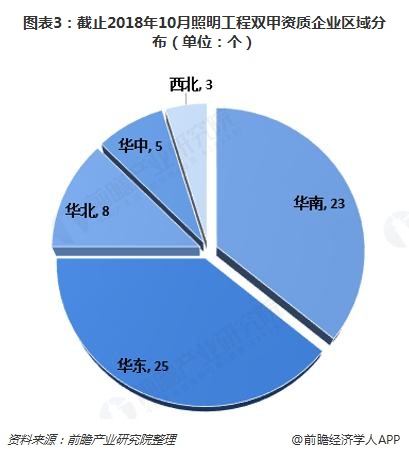

截止2018年10月,全国同时拥有《城市及道路工程专业承包一级》与《照明工程设计专项甲级》两项资质的企业共有66家,分布在我国的七大区域。其中主要分布在华东和华北区域,分别有25和23个企业。

总体而言,照明工程行业集中度较低,竞争激烈,尚未形成全国性的龙头企业。国内规模大、技术较领先的景观照明工程企业主要集中在北京、上海、深圳等一线城市以及江苏、浙江等发达地区,区域市场特征明显。

这些发达地区发展较好、规模较大的企业,正通过兼并收购、产业整合,优势企业正不断确立领先优势,追求龙头地位。例如,2018年4月,名家汇以2.48亿元收购了浙江永麒照明工程有限公司55%股权。

行业市场规模预测

未来,随着我国城市化进程的深入以及市场的需求提升,包括大型活动的驱动、城市设施的升级、夜游经济的驱动、特色小镇的建设,景观亮化受到重视,都将共同推动照明工程行业的快速发展。2017年我国照明工程行业市场规模为3829.7亿元,同比增长11.85%,预计到2024年,我国照明工程行业市场规模将达到7684亿元。

以上数据及分析均来自于前瞻产业研究院发布的《中国照明工程行业市场前景预测与投资战略规划分析报告》。

照明及LED产业风向标

欢迎莅临广州国际照明展览会!

主办单位官方微信