2018/10/13

1164

2023年全球LED和OLED显示器市场预计将达1210亿美元

LED(发光二极管)是一种独特类型的p-n结二极管,能够通过注入电致发光而发射非相干光。由于其便宜、坚固及耐用的特性,LED非常适用于局域光纤网络。同时还是LCD背光的首选。

OLED(有机发光二极管)通过在具有不同功函数的两个导体(其中一个导体是透明的)之间放置电致发光有机材料聚亚苯基亚乙烯基(PPV)薄膜而制成。OLED可用于消费电子产品中的大面积和小面积平板柔性自发光显示器。

根据有机材料的种类,OLED分为小分子OLED(SMOLED)器件和有机聚合物器件OLED(PLED)。OLED显示器具有更高的效率和更轻的重量,从而使得其具有与LCD不相上下的性能。

此外,OLED显示器可以用作透明屏幕,进而可以用作窗口屏幕以及计算机屏幕。这些显示器也可以嵌入汽车挡风玻璃,用于在驾驶时进行导航。

市场发展因素包括LED在商业和住宅领域越来越受欢迎,行业对柔性显示产品的需求不断增加,以及诸如在公共场所强制要求实现OLED和LED照明等政府法规的实施。然而,技术资源以及复杂制造工艺的缺乏,阻碍了LED和OLED显示器市场的快速增长。

市场划分

LED和OLED显示器市场可大致按照类别、显示类型、显示尺寸以及最终用户等进行划分。

按类别划分,该市场分可为无源矩阵OLED(PMOLED)、有源矩阵OLED(AMOLED)、有机LED(OLED)、无机OLED以及高亮度LED。

按显示器类型来看,该市场可分为柔性显示器、平板显示器和透明面板显示器等

根据显示尺寸,市场可划分为20英寸、20英寸-50英寸以及50英寸以上。

按照终端用户来看,该市场可划分为商业、汽车、消费电子、医疗保健、企业、教育、媒体和娱乐、工业等。

区域分析

在2017年至2023年的预测期内,全球LED和OLED显示器市场估计将实现极快的增长速度。LED和OLED显示器市场的地理分析是针对北美、欧洲、亚太地区以及世界其他地区进行的。由于LED和OLED显示器在消费电子产品中的接受度较高,预计北美市场在预测期内将占LED和OLED显示器市场主要份额。现有市场参与企业以及不断增长的技术基础也是北美地区市场不断扩展的一大动力。

此外,包括中国大陆和中国台湾在内的国家和地区对LED和OLED显示器的迅速采用有望推动亚太地区的市场占有率。

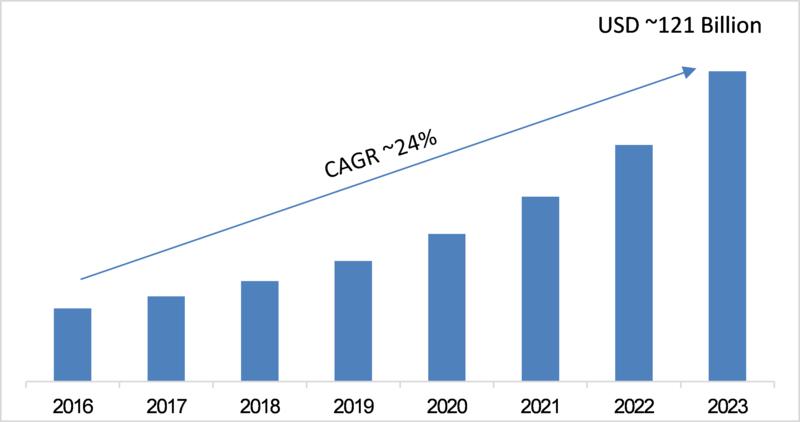

全球LED和OLED显示器市场(十亿美元)

2017年至2023年,全球LED和OLED显示器市场预计将达到1210亿美元,年均复合增长率(CAGR)高达24%。

市场主要参与企业

全球LED和OLED显示器市场主要企业包括:LG电子、康宁、欧司朗、三星电子、松下、飞利浦电子、美国微芯科技公司、索尼以及美国通用显示公司。

其他参与企业包括友达光电、京东方、深圳市华星光电技术有限公司、中华映管、美国eMagin、和辉光电、德国工研院(Fraunhofer-Gesellschaft)以及日本双叶电子工业株式会社等。

照明及LED产业风向标

欢迎莅临广州国际照明展览会!

主办单位官方微信